Historia wielkiej oszczędności. Czyli jak odzyskać 100 tys. kr dzięki refinansowaniu?

Historia naszego klienta pokazuje, że można mieć wysoki kredyt w Norwegii i przepłacać, nie wiedząc, że dałoby się tego uniknąć. Brzmi jak niemożliwe? Pan Robert też był tego zdania. Przeczytaj historię tego, jak na naszych oczach narodziła się oszczędność aż 100 tys. kr.

Uwaga. Ta historia wydarzyła się naprawdę, jednak główny jej bohater występuje tutaj pod zmienionym imieniem.

Jak do tego doszło? Czyli kredyt z wysokim RRSO

Pan Robert postanowił w 2018 roku wziąć pokaźny kredyt gotówkowy na 350 000 tys. kr na 8 lat z oprocentowaniem nominalnym 17,45%. RRSO tego kredytu wyniosło aż 19,35% po doliczeniu opłat bankowych w wysokości 75 kr miesięcznie.

Finalnie, pan Robert, musiał oddać bankowi za swój kredyt (na 350 tys. kr) ponad 611 tys. kr, płacąc ratę w wysokości ponad 7 200 kr miesięcznie.

Dlaczego pan Robert zdecydował się na kredyt na tak niekorzystnych warunkach - z wysokim oprocentowaniem? - zapytacie. Powód był prozaiczny. Pan Robert potrzebował gotówki, a jego zdolność kredytowa była niska, więc nie otrzymał z banków korzystniejszych ofert w tamtym momencie. Co było dalej?

Spłacanie odsetek kredytu, gdy kapitał pozostaje taki sam

Pan Robert płakał i płacił. Co miesiąc jego pensja szczuplała o ponad 7 tys. kr. Nie zorientował się nawet, gdy minęły już 4 lata, aż znalazł w sieci aplikację Multinor finans, w której mógł łatwo sprawdzić swoje bieżące zadłużenia w Norwegii i przyjrzeć się dokładnie temu, na czym stoi.

Zdziwił się, gdy odkrył, że mimo, iż płacił karnie co miesiąc wyznaczoną ratę, to wysokość jego kredytu do spłaty praktycznie nie zmniejszyła się przez ostatnie 4 lata - co widać na poniższej ilustracji.

Pan Robert postanowił dowiedzieć się, o co chodzi w tej sytuacji. Początkowo pomyślał, że to najpewniej błąd w systemie. Z rozmowy z konsultantem z Multinor finans dowiedział się smutnej prawdy. W związku z wysokim oprocentowaniem kredytu pan Robert - najzwyczajniej w świecie - bardzo dużo przepłacił za swój kredyt w ciągu ostatnich lat. Im dłużej płacimy kredyt na wyższym oprocentowaniu tym więcej pieniędzy ubywa nam z portfela.

Wysokie oprocentowanie i droga rata - czy da się z tego jakoś wybrnąć?

Gdyby nie nasza aplikacja i rozmowa z konsultantem, pan Robert być może jeszcze długo spłacałby swój kredyt na tak niekorzystnych warunkach, nie wiedząc, że może z tym coś zrobić. Podczas rozmowy z konsultantem dowiedział się także, że jeśli jego sytuacja życiowa uległa zmianie, to może on zrefinansować swoje zadłużenia, a więc połączyć je w jedno i przenieść do innego banku, aby otrzymać lepsze warunki spłaty.

Szkoda byłoby czekać i tracić pieniądze przez kolejne miesiące. Zyskiem byłaby nie tylko poprawa warunków kredytowych, lecz przede wszystkim comiesięczna oszczędność.

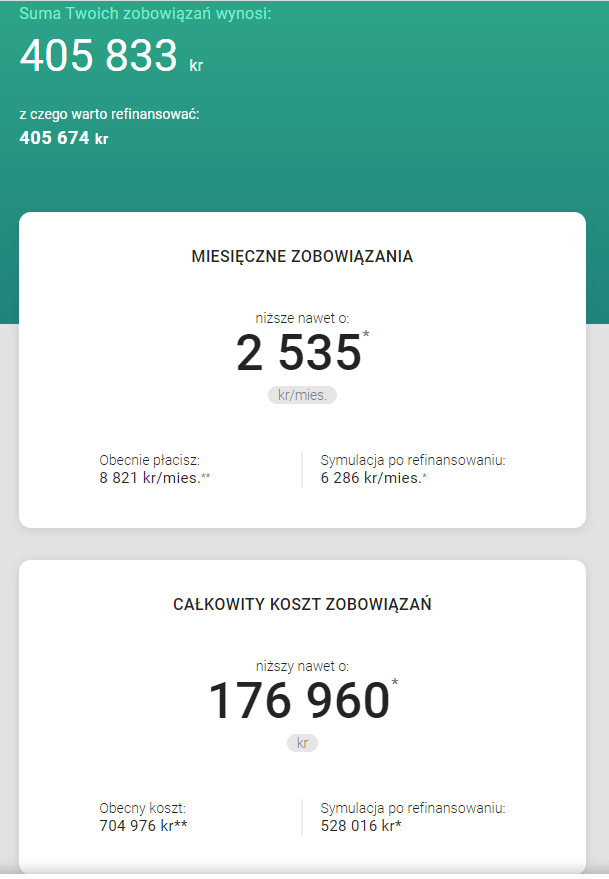

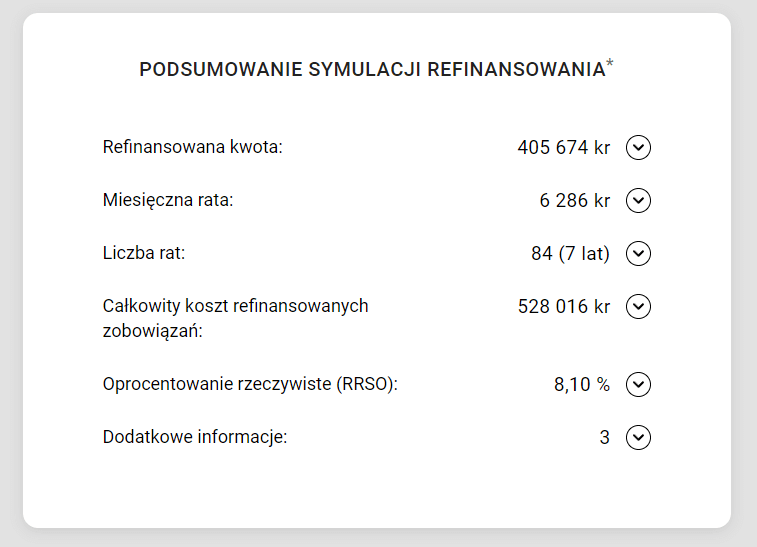

Poniżej znajduje się symulacja refinansowania wyliczona przez aplikację Multinorfinans, z którą zapoznał się pan Robert, zanim zdecydował, czy opłaca mu się podejmować kroki w celu poprawy swojej sytuacji finansowej.

Jak przebiega proces refinansowania kredytów w Norwegii?

Aby zrefinansować swoje kredyty w Norwegii, wystarczy po prostu wysłać zapytanie do banków, najłatwiej można to zrobić poprzez wniosek na naszej stronie internetowej, a gdy już mamy wszystkie niezbędne informacje… czekać na oferty z banków. Zazwyczaj pojawiają się one w tym samym dniu roboczym, maksymalnie w kolejnym dniu. Gdy już otrzymamy propozycje z banków, nie pozostaje nam nic innego, jak porównać otrzymane oferty i wybrać tę, która będzie dla nas najlepsza.

Co zmieniło się w życiu pana Roberta po refinansowaniu?

Pan Robert złożył wniosek o refinansowanie i udało mu się uzyskać z banku korzystne warunki refinansowania (a konkretnie: kredyt na 400 tys. kr z oprocentowaniem rzeczywistym: 7,84%), dzięki którym miesięcznie płaci ratę niższą o 1 100 kr, czyli 6 150 kr.

Finalnie, pan Robert otrzymał 50 tys. kr dodatkowych środków oraz zaoszczędził łącznie aż 100 tys. kr!

Ta historia pokazuje, jak wiele można tracić (dosłownie!) każdego miesiąca, gdy nie mamy świadomości tego, jakie zabiegi finansowe są dla nas dostępne i korzystne w danym momencie.

Jeśli sam nie wiesz, czy możesz poprawić poprawić swoją sytuację finansową w Norwegii, pobierz darmową aplikację, aby zapoznać się bliżej ze swoimi miesięcznymi kosztami ponoszonymi na rzecz banków, a następnie skontaktuj się z naszym konsultantem, aby o tym porozmawiać. Być może Tobie również uda się zaoszczędzić.